1. Einleitung

In der Welt der Immobilienbewertung spielt die Abzinsung eine zentrale Rolle – und das nicht nur für professionelle Investoren. Wer den heutigen Wert einer Immobilie oder zukünftiger Zahlungsströme wie Mieteinnahmen oder Verkaufserlöse verstehen will, kommt um die sogenannte Abzinsung (auch Diskontierung genannt) nicht herum. Dabei handelt es sich um ein Verfahren, das zukünftige Geldbeträge auf ihren heutigen Wert zurückrechnet. Der Grundgedanke dahinter ist einfach: Ein Euro heute ist mehr wert als ein Euro in der Zukunft.

Gerade in Zeiten schwankender Zinsen, wirtschaftlicher Unsicherheiten und steigender Finanzierungskosten gewinnt die Abzinsung zunehmend an Bedeutung. Sie hilft nicht nur bei der realistischen Einschätzung des Wertes einer Immobilie, sondern auch bei wichtigen Entscheidungen – etwa ob sich der Kauf einer vermieteten Wohnung lohnt, wie viel ein geerbtes Haus tatsächlich wert ist oder welche Verkaufspreise wirtschaftlich sinnvoll sind.

Ob Käufer, Eigentümer, Makler oder Investoren: Wer mit Immobilien zu tun hat, sollte die Abzinsung verstehen – nicht nur theoretisch, sondern auch in der praktischen Anwendung. Dieser Artikel bietet einen umfassenden Überblick über die Grundlagen, zeigt konkrete Rechenbeispiele, erklärt gängige Methoden der Immobilienbewertung und gibt Tipps für die Nutzung von Tools wie Excel.

2. Grundlagen der Abzinsung

Was bedeutet „Abzinsung“?

Die Abzinsung (oder Diskontierung) ist ein finanzmathematisches Verfahren, bei dem zukünftige Geldbeträge auf ihren heutigen Wert – den sogenannten Barwert – umgerechnet werden. Sie basiert auf dem Prinzip des Zeitwerts des Geldes: Geld, das man heute besitzt, ist mehr wert als der gleiche Betrag in der Zukunft, da es zwischenzeitlich investiert oder genutzt werden kann.

Ein einfaches Beispiel: Wenn man heute 950 € sicher anlegen kann und in einem Jahr dafür 1.000 € zurückerhält, dann beträgt der Abzinsungsfaktor (bei 5 % Zins) 0,95. Umgekehrt bedeutet das: Ein zukünftiger Betrag von 1.000 € ist heute nur 950 € wert – der sogenannte Barwert.

Wichtige Begriffe im Überblick:

| Begriff | Bedeutung |

| Barwert | Der heutige Wert eines zukünftigen Geldbetrags |

| Abzinsungssatz | Der Zinssatz, mit dem zukünftige Zahlungen diskontiert werden |

| Laufzeit | Der Zeitraum bis zur Zahlung |

| Endwert (Future Value) | Der in der Zukunft liegende Geldbetrag |

| Kapitalwert | Der Gesamtbarwert aller zukünftigen Zahlungsflüsse eines Projekts oder Investments |

Zusammenhang mit Immobilien

In der Immobilienbewertung wird die Abzinsung verwendet, um:

- die heutigen Werte zukünftiger Mieteinnahmen zu berechnen,

- Verkaufserlöse am Ende einer Haltedauer zu bewerten,

- Instandhaltungsrücklagen oder erwartete Ausgaben zu berücksichtigen,

- den Wert des Grundstücks oder des Gebäudes basierend auf wirtschaftlichen Kriterien zu bestimmen.

Die Abzinsung macht es möglich, verschiedenste Zahlungsströme in eine vergleichbare Größe – den heutigen Kapitalwert – zu bringen. Das ist besonders hilfreich, wenn man mehrere Investitionsalternativen bewerten oder die Wirtschaftlichkeit eines Immobilienkaufs beurteilen will.

3. Warum wird abgezinst?

Der Zeitwert des Geldes

Ein zentrales Prinzip der Finanzwirtschaft lautet: Geld verliert über die Zeit an Wert. Diese Entwertung entsteht durch Inflation, Opportunitätskosten und Unsicherheiten der Zukunft. Wer heute 10.000 € hat, kann dieses Geld anlegen, investieren oder ausgeben – wer erst in zehn Jahren 10.000 € erhält, muss auf alle diese Möglichkeiten verzichten. Deshalb sind zukünftige Zahlungen heute weniger wert.

Die Abzinsung erlaubt es, diesen „Wertverlust“ systematisch zu berechnen. Sie zeigt, wie viel eine Zahlung in der Zukunft heute realistisch wert ist. Gerade in der Immobilienwelt ist das wichtig, weil dort viele finanzielle Ströme – etwa Mieten, Instandhaltungskosten oder Verkaufserlöse – nicht sofort, sondern über Jahre oder Jahrzehnte verteilt anfallen.

Risikobetrachtung und Unsicherheit

Die Zukunft ist unsicher. Bei Immobilieninvestitionen spielen viele Unwägbarkeiten eine Rolle:

- Wie entwickeln sich Mieten?

- Bleibt das Objekt vermietet?

- Kommt es zu Leerstand oder Sanierungsbedarf?

- Wie entwickeln sich Zinsen und Marktpreise?

Diese Unsicherheiten fließen über den Abzinsungssatz (auch: Diskontierungszinssatz) mit ein. Je höher das Risiko, desto höher der Zins – und desto stärker wird der zukünftige Betrag abgewertet. Das macht die Abzinsung auch zu einem Werkzeug der Risikobewertung.

Typische Anwendungen der Abzinsung in der Immobilienpraxis

| Anwendung | Beschreibung |

| Mieteinnahmen abgezinst | Bewertung zukünftiger Nettomieten bei Kaufentscheidungen |

| Verkaufserlöse in der Zukunft | Wie viel ist ein geplanter Verkauf in 10 Jahren heute wert? |

| Erbschaften oder Schenkungen | Finanzamt nutzt Abzinsung für steuerliche Wertermittlung |

| Instandhaltungskosten abgezinst | Rücklagen für spätere Reparaturen werden auf heutigen Wert reduziert |

| Vergleich unterschiedlicher Investitionen | DCF-Rechnungen setzen alle Zahlungsflüsse auf den heutigen Wert zurück |

Die Abzinsung ist also nicht nur ein mathematisches Konstrukt, sondern eine entscheidungsrelevante Methode, um Investitionen in Immobilien sachlich und transparent bewerten zu können.

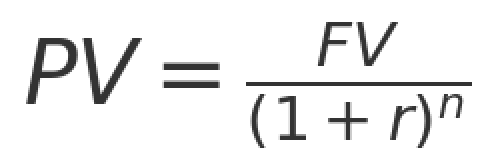

4. Die Abzinsungsformel

Die Abzinsung basiert auf einer einfachen mathematischen Formel, mit der sich der Barwert (Present Value, PV) eines zukünftigen Geldbetrags berechnen lässt:

🔢 Die Standard-Abzinsungsformel:

Erklärung der Formel:

| Symbol | Bedeutung |

| PV | Barwert (Present Value) – heutiger Wert |

| FV | Future Value – Geldbetrag in der Zukunft |

| r | Zinssatz (Abzinsungs- bzw. Diskontsatz) |

| n | Anzahl der Jahre bis zur Zahlung |

💡 Beispielrechnung:

Ein Investor erwartet in 5 Jahren den Verkauf einer Immobilie mit einem Erlös von 300.000 €. Er rechnet mit einem jährlichen Abzinsungssatz von 4 %. Was ist der heutige Wert (Barwert) dieses Erlöses?

Ergebnis: Der heutige Wert dieses zukünftigen Verkaufserlöses beträgt rund 246.541 €.

📉 Interpretation:

Der Betrag von 300.000 €, der in fünf Jahren zufließt, ist aus heutiger Sicht nur etwa 246.500 € wert – wenn man von einer erwarteten Rendite bzw. Opportunitätsverzinsung von 4 % ausgeht. Diese Denkweise hilft, realistische Bewertungen und Vergleiche zwischen Alternativen anzustellen.

🧮 Erweiterung: Mehrere Zahlungsflüsse

In der Praxis treten oft mehrere zukünftige Zahlungen auf – zum Beispiel jährliche Mieteinnahmen. Dann wird jeder einzelne Zahlungsstrom separat abgezinst und anschließend aufsummiert. Dies ist die Grundlage für die Kapitalwertmethode und die Discounted-Cashflow-Methode (DCF).

Formel für mehrere Zahlungen:

5. Abzinsung bei Immobilien in der Praxis

Die Abzinsung ist ein fester Bestandteil zahlreicher Bewertungsverfahren in der Immobilienwirtschaft. Sie hilft dabei, den heutigen Wert zukünftiger Erträge, Kosten und Veräußerungserlöse zu ermitteln. Besonders relevant ist sie in den folgenden drei Methoden:

5.1 Immobilienbewertung mit der DCF-Methode

Die Discounted-Cashflow-Methode (DCF) ist eine praxisnahe Form der Abzinsung. Sie wird vor allem bei der Bewertung von Anlageimmobilien (z. B. vermietete Mehrfamilienhäuser, Gewerbeobjekte) eingesetzt.

Ablauf:

- Prognose der zukünftigen Zahlungsflüsse (Mieten, Nebenkosten, Leerstand etc.) über einen Zeitraum von meist 10 Jahren.

- Abzinsung dieser Cashflows auf den heutigen Wert mit einem geeigneten Zinssatz.

- Ermittlung des Restwerts (z. B. Verkaufserlös am Ende der Haltedauer) und separate Abzinsung.

- Summe aller abgezinsten Werte ergibt den Immobilienwert.

Vorteil: Diese Methode bildet den wirtschaftlichen Wert eines Objekts realitätsnah ab – inklusive Risiken, Renditeerwartungen und Entwicklungsszenarien.

5.2 Kapitalisierungsverfahren (Ertragswertverfahren)

Das klassische Ertragswertverfahren ist ein vereinfachtes Modell, das ebenfalls mit Abzinsung arbeitet. Es wird häufig bei vermieteten Wohn- und Gewerbeimmobilien genutzt.

Berechnungsschritte:

- Ermittlung des jährlichen Reinertrags (z. B. Nettomiete abzüglich Bewirtschaftungskosten)

- Aufteilung in Gebäudewert (abgezinster Ertrag über Restnutzungsdauer) und Bodenwert

- Verwendung eines Liegenschaftszinssatzes (marktüblicher Abzinsungssatz je nach Objektart und Lage)

Beispiel: Eine Immobilie erzielt jährlich 20.000 € Reinertrag und hat eine Restnutzungsdauer von 25 Jahren. Bei einem Liegenschaftszins von 4 % ergibt sich ein abgezinster Gebäudewert von ca. 342.000 €.

5.3 Abzinsung konkreter Zahlungsarten

| Zahlungsart | Abzinsung – Praxisanwendung |

| Mieteinnahmen | Regelmäßig wiederkehrend, über mehrere Jahre abgezinste Einnahmen |

| Instandhaltungskosten | Einmalige Ausgaben in der Zukunft werden abgezinst (z. B. Dachsanierung in 10 Jahren) |

| Verkaufserlös | Erlöse nach längerer Haltedauer (z. B. Exit nach 15 Jahren) werden auf heutige Werte berechnet |

| Steuerzahlungen oder -ersparnisse | Auch steuerliche Effekte können abgezinst bewertet werden |

5.4 Bedeutung in der Praxis

Ob bei Kaufentscheidungen, Investitionsanalysen, Gutachten oder Portfolio-Bewertungen: Die Abzinsung liefert eine objektive, nachvollziehbare Grundlage, um Immobilienwerte nicht nur zu schätzen, sondern wirtschaftlich fundiert zu berechnen.

6. Einflussfaktoren auf den Abzinsungssatz

Der Abzinsungssatz (auch Diskontierungszinssatz) ist die zentrale Stellgröße bei der Barwertberechnung. Schon kleine Änderungen im Zinssatz können große Auswirkungen auf den heutigen Wert zukünftiger Zahlungen haben. Daher ist es wichtig zu verstehen, wovon dieser Satz abhängt – und warum er in der Praxis oft unterschiedlich ausfällt.

6.1 Marktzinsen und Kapitalmarktniveau

Ein wichtiger Einflussfaktor ist das allgemeine Zinsniveau auf dem Kapitalmarkt:

- In Niedrigzinsphasen (z. B. 2015–2021) fällt der Abzinsungssatz geringer aus → höhere Barwerte

- In Hochzinsphasen (z. B. seit 2022) steigen die Diskontierungszinssätze → Barwerte sinken

Wer seine Rendite an festverzinslichen Anlagen orientiert, wird z. B. bei einem risikolosen Zins von 3 % keinen Immobilieninvestment-Barwert auf Basis von 1 % berechnen.

6.2 Risikoaufschläge

Der Abzinsungssatz enthält meist einen Risikozuschlag, der objektbezogen ist:

| Risikofaktor | Wirkung auf Abzinsungssatz |

| Schlechter Objektzustand | + höherer Zinssatz (höheres Risiko) |

| Unzuverlässige Mieter | + höherer Zinssatz |

| Top-Lage / langfristige Mietverträge | – niedrigerer Zinssatz |

| Stabiler Cashflow / Indexmieten | – niedrigerer Zinssatz |

6.3 Objektart und Nutzung

Verschiedene Immobilienarten erfordern unterschiedliche Zinssätze:

- Wohnimmobilien in Ballungsräumen: meist 2,5 % bis 4,5 %

- Gewerbeimmobilien mit Leerstandsrisiko: 5 % bis 8 %

- Projektentwicklungen (hohes Risiko): 7 % bis 12 % oder mehr

6.4 Laufzeit der Zahlungsströme

Je weiter eine Zahlung in der Zukunft liegt, desto stärker wirkt der Zinssatz:

Ein Beispiel:

- 100.000 € in 5 Jahren bei 5 %: Barwert ca. 78.350 €

- 100.000 € in 20 Jahren bei 5 %: Barwert nur noch ca. 37.690 €

6.5 Inflationserwartungen

Die erwartete Inflation beeinflusst den Abzinsungssatz indirekt. Realistische Investoren kalkulieren nicht nur nominal, sondern überlegen, wie viel Kaufkraft ihr Geld in Zukunft hat. In der Praxis werden daher Realzinsen (inflationsbereinigt) oder nominale Sätze mit Inflationsaufschlag verwendet.

6.6 Rechtliche und steuerliche Rahmenbedingungen

In der steuerlichen Bewertung (z. B. Erbschaftssteuer) oder bei der Rückstellungsermittlung nach HGB gibt es oft gesetzlich festgelegte Zinssätze (z. B. 5,5 % in früheren Jahren, nun sinkend). Diese Sätze entsprechen oft nicht der realen Marktentwicklung – sind aber rechtlich bindend.

7. Tools & Tipps zur Abzinsung

Die Abzinsung lässt sich mit Taschenrechner, Zinsformeln oder Tabellen durchführen – in der Praxis nutzen jedoch die meisten Profis und Privatanwender digitale Tools wie Excel oder spezielle Online-Rechner. Das spart Zeit, erhöht die Genauigkeit und erlaubt komplexe Szenarien.

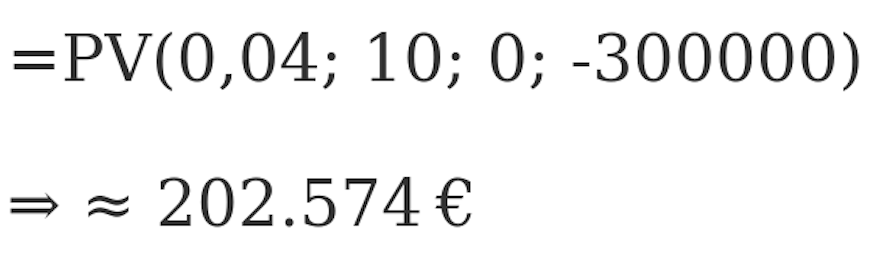

7.1 Abzinsung mit Excel – PV-Funktion

Excel bietet eine eingebaute Funktion namens PV(), mit der sich der Barwert direkt berechnen lässt.

Syntax:

- Zins: Zinssatz pro Periode (z. B. 5 % = 0,05)

- Laufzeit: Anzahl der Perioden

- Zahlung: Regelmäßige Zahlung pro Periode (z. B. jährliche Miete; bei Einmalbetrag = 0)

- Endwert: Betrag am Ende (z. B. Verkaufserlös)

- Fälligkeit (optional): 0 = nachschüssig, 1 = vorschüssig

Beispielrechnung:

Eine Immobilie wird in 10 Jahren für 300.000 € verkauft. Der Abzinsungssatz beträgt 4 %. Wie hoch ist der Barwert?

Tipp: Der Endwert muss negativ eingegeben werden, weil es sich aus Sicht des Investors um einen positiven Cashflow handelt.

7.2 Online-Rechner

Zahlreiche Webseiten bieten kostenlose Abzinsungsrechner, bei denen man:

- Zinssatz und Laufzeit eingibt,

- mehrere Cashflows berücksichtigen kann,

- Barwerte sofort als Ergebnis erhält.

Empfehlenswert z. B. für:

- schnelle Mietwert-Analysen

- überschlägige Verkaufswert-Berechnungen

- Vergleich alternativer Szenarien

7.3 Häufige Fehler vermeiden

| Fehler | Lösung |

| Zinssatz falsch interpretiert | Klar zwischen nominalem und effektivem Jahreszins unterscheiden |

| Zeiteinheit nicht beachtet | Monats- vs. Jahreszins konsistent behandeln |

| Endwert mit falschem Vorzeichen | In Excel beachten: Geldeingänge als negative Zahl eingeben (wegen Kapitalabfluss) |

| Risikozuschläge vergessen | Den Abzinsungssatz realistisch an Risiko und Objektqualität anpassen |

| Inflation ignoriert | Je nach Rechenziel besser mit realen oder nominalen Werten arbeiten |

7.4 Best Practices

- Für regelmäßige Zahlungsreihen mit gleichbleibender Miete lohnt sich die Verwendung der Excel-Funktion RMZ() oder die Kapitalwertfunktion NPV()

- Bei komplexeren Projekten: DCF-Modell in Excel erstellen mit allen Ein- und Ausgaben

- Ergebnisse immer mit einer Sensitivitätsanalyse prüfen: Was passiert bei +1 % oder –1 % Zinssatz?

8. Steuerliche Aspekte der Abzinsung

Die Abzinsung spielt nicht nur bei der wirtschaftlichen Bewertung von Immobilien eine Rolle, sondern auch im steuerlichen Kontext. Sowohl bei der Ermittlung von Vermögenswerten als auch bei der Bildung von Rückstellungen oder der Bewertung von Erbschaften greift das Steuerrecht auf abgezinst berechnete Werte zurück.

8.1 Abzinsung bei Erbschaft- und Schenkungsteuer

Bei unentgeltlichen Übertragungen von Immobilien (z. B. Schenkung oder Erbe) bewertet das Finanzamt die Immobilie nicht nach Marktpreis, sondern nach dem Bewertungsgesetz (BewG). Dabei wird häufig das Ertragswertverfahren angewendet, das ebenfalls mit Abzinsung arbeitet.

- Die künftigen Reinerträge (Mieteinnahmen) werden auf den Bewertungsstichtag abgezinst.

- Verwendet wird ein gesetzlich vorgeschriebener Liegenschaftszinssatz, abhängig von Nutzung, Lage und Marktverhältnissen.

- Mietfreie Zeiträume oder Nießbrauchrechte werden ebenfalls durch Abzinsung berücksichtigt – der Nutzungswert wird abgezogen.

Beispiel:

Ein Nießbrauchrecht an einer Immobilie mindert den steuerlichen Wert, weil der Nutzungsberechtigte Mieteinnahmen erhält. Der Barwert dieser Nutzung wird vom Immobilienwert abgezogen – berechnet durch Abzinsung über die voraussichtliche Lebenszeit.

8.2 Rückstellungen im Betriebsvermögen

Bei gewerblichen Immobilienbesitzern und Unternehmen ist die Abzinsung besonders wichtig bei der Bilanzierung von Rückstellungen, z. B. für:

- Instandhaltungsmaßnahmen

- Abrissverpflichtungen

- Mietgarantien

Gemäß § 6 Abs. 1 Nr. 3a EStG gilt:

- Rückstellungen mit einer Laufzeit von mehr als einem Jahr müssen mit einem gesetzlich festgelegten Zinssatz abgezinst werden.

- Dieser Abzinsungssatz lag jahrelang bei 5,5 %, wurde aber durch gesetzliche Reformen (z. B. Jahressteuergesetz) schrittweise angepasst, um Marktbedingungen besser abzubilden.

8.3 Steuerliche Bewertung von Zins- und Tilgungsplänen

Wer eine vermietete Immobilie über Fremdkapital finanziert, muss Zins- und Tilgungsanteile genau trennen – etwa bei der Ermittlung der Werbungskosten. Auch hier spielt der Barwert der künftigen Zinslast (vor allem bei endfälligen Darlehen) eine Rolle.

In manchen Sonderfällen (z. B. bei verbilligten Darlehen innerhalb von Unternehmensgruppen) ist auch eine Barwertkorrektur steuerlich vorgeschrieben, um verdeckte Gewinnausschüttungen zu vermeiden.

8.4 Besondere steuerliche Bewertungsansätze

| Fall | Abzinsungsbezug |

| Nießbrauch oder Wohnrecht | Barwert des Rechts wird berechnet → mindert steuerpflichtigen Immobilienwert |

| Übertragung gegen Rente (z. B. Leibrente) | Rentenverpflichtung wird abgezinster Verpflichtungswert |

| Immobilien im Betriebsvermögen | Zukünftige Erträge werden über Ertragswertverfahren abgezinzt |

| Verkauf gegen Ratenzahlung | Erträge in Zukunft → steuerliche Bewertung nach Barwert |

9. Fazit

Die Abzinsung ist ein zentrales Instrument für jeden, der sich fundiert mit Immobilienwerten auseinandersetzen möchte – egal ob als Käufer, Investor, Eigentümer, Gutachter oder Steuerberater. Sie schafft eine objektive Grundlage, um zukünftige Geldströme vergleichbar zu machen und finanzielle Entscheidungen auf eine belastbare Basis zu stellen.

Durch das Abzinsen lassen sich:

- Mieteinnahmen, Verkaufserlöse und Investitionskosten realistisch bewerten,

- Risiken und Zeitfaktor in der Bewertung abbilden,

- objektive Werturteile gegenüber Finanzamt, Käufer oder Dritten treffen,

- sowie wirtschaftlich sinnvolle Investitionsvergleiche anstellen.

Besonders wichtig ist die Wahl eines angemessenen Abzinsungssatzes, der sowohl Marktentwicklungen als auch objektspezifische Risiken berücksichtigt. Wer zusätzlich Tools wie Excel clever einsetzt, kann auch komplexe Szenarien einfach durchrechnen.

In der Steuerpraxis ist die Abzinsung ebenfalls allgegenwärtig – ob bei der Bewertung von Immobilien bei Erbschaft, der Berechnung von Rückstellungen oder der steuerlichen Behandlung von Rechten und Lasten.